Банки заработали на полисах: Страховые компании готовы щедро делиться премиями

В первом полугодии страховые компании платили банкам-агентам значительные комиссионные, доходившие по отдельным сегментам до 90% от стоимости продаваемых полисов. Это вызвано в первую очередь обострением конкуренции за банки-партнеры в условиях концентрации банковского рынка. При этом с новыми мерами финансовых властей по противодействию навязыванию страховок эти расходы могут вырасти. Впрочем, страховщики остаются в прибыли или компенсируют убытки за счет продажи других продуктов.

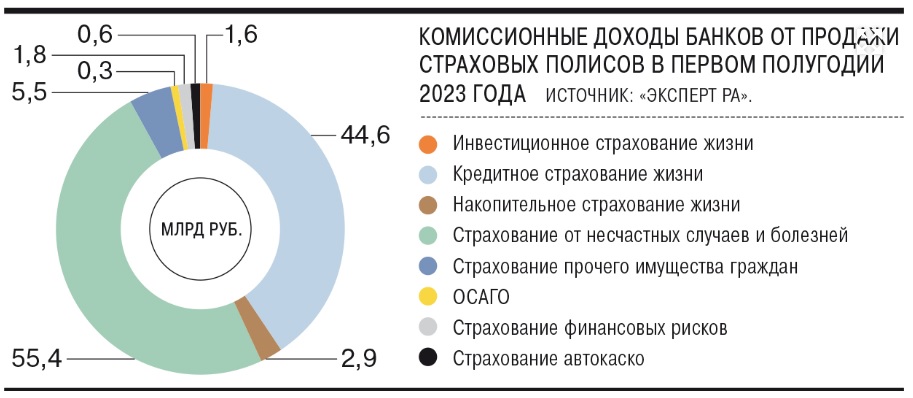

В первой половине 2023 года объем комиссий, выплачиваемых страховыми компаниями банкам, вырос на 75%, до 116 млрд руб., относительно аналогичного периода прошлого года, следует из обзора "Эксперт РА". Впрочем, этот результат остался ниже на 12% аналогичного показателя 2021 года. Основными драйверами такого роста стали кредитное страхование жизни (рост на 89%, до 49 млрд руб.) и страхование от несчастных случаев и болезней (на 68%, до 55 млрд руб.). В основном это было связано с быстрым восстановлением рынка потребительского кредитования (см. "Ъ" от 7 октября), а также ростом заинтересованности кредитных организаций в высоко маржинальных комиссионных продуктах.

В частности, комиссия кредитных организаций в страховании от несчастных случаев и болезней составила 89% от страховых взносов, в сборах по кредитному страхованию жизни доля банков - 64%. На комиссии в страховании прочего имущества граждан и страховании финансовых рисков ушло по 57% сборов страховщиков. По оценке независимого эксперта Андрея Бархоты, за последние три года доля комиссий банков в страховых премиях увеличилась на 5-10 п. п. Это в первую очередь связано с ростом конкуренции со стороны страховых компаний за банки-партнеры, считает он.

Страховщики подтверждают обострение борьбы за услуги агентов.

"Банки - это прямой доступ к "теплым" клиентам, следовательно, важный и эффективный канал продаж для страховщиков",- поясняет вице-президент "РЕСО-Гарантии" Игорь Иванов. При этом, по его словам, на фоне концентрации банковского рынка "усиливается конкуренция за партнерство с теми, кто не просто остался, а развивается и растет".

Однако большая доля комиссий банков в сборах не мешает страховым компаниям получать прибыль. "Конечная стоимость продуктов банкострахования, к которым относятся договоры кредитного страхования, обычно складывается из стоимости страховой услуги, которую определяет страховщик, и стоимости использования канала продаж банка, которую определяет сам банк. Поэтому сумма премии после расчетов с банком обычно достаточна для получения дохода от оказания страховой услуги",- поясняет партнер Б1 Татьяна Самсонова.

Кроме того, страховое покрытие по полисам, связанным с кредитованием, довольно ограниченно, из-за чего число страховых случаев и убыточность по ним низкая, указывает директор по рейтингам страховых и инвестиционных компаний "Эксперт РА" Екатерина Серова. По словам директора практики Kept по работе с компаниями финансового сектора Владимира Шура, в случае с кредитным страхованием компания может работать и в убыток, хотя при этом остается коммерческий смысл работы с банком, в частности доступ к его клиентской базе, кросс-продажи более прибыльных продуктов, "статусность" аккредитации при крупном банке, когда прибыль может генерироваться другими продуктами.

Вместе с тем многолетняя история с навязыванием банками страховок связанных с ними страховщиков в очередной раз привлекла внимание регуляторов.

В октябре ЦБ и ФАС написали письмо, где рекомендовали прекратить подобные практики. Однако на комиссиях, по словам экспертов, это может сказаться еще большим обострением конкуренции за банки-партнеры и дальнейшее увеличение их доли в сборах. Несмотря на то что большая часть страховщиков уже аккредитована в банках, подобные рекомендации могут привести к смене схем продаж, считает господин Бархота. Например, банки могут начать перераспределять страховые компании, предлагая клиентам на более маржинальных направлениях страховщиков с наиболее высокими комиссиями, отмечает эксперт.

Источник: Коммерсант https://www.kommersant.ru/doc/6267960

12.10.2023