На представительские доходы: Зачем российские банки расширяют зарубежную филиальную сеть

Резко свернувшаяся после начала военных действий на Украине сеть российских банков за рубежом начинает понемногу разворачиваться снова - в других направлениях и по другим технологиям. Крупные банки теперь отдают предпочтение открытию филиалов, в первую очередь в Китае и Индии. Выход даже в дружественные юрисдикции сопряжен с необходимостью выполнять жесткие требования местных регуляторов и высокими затратами. Однако участники рынка и эксперты полагают, что филиальная сеть продолжит расширяться.

Финансисты на марше

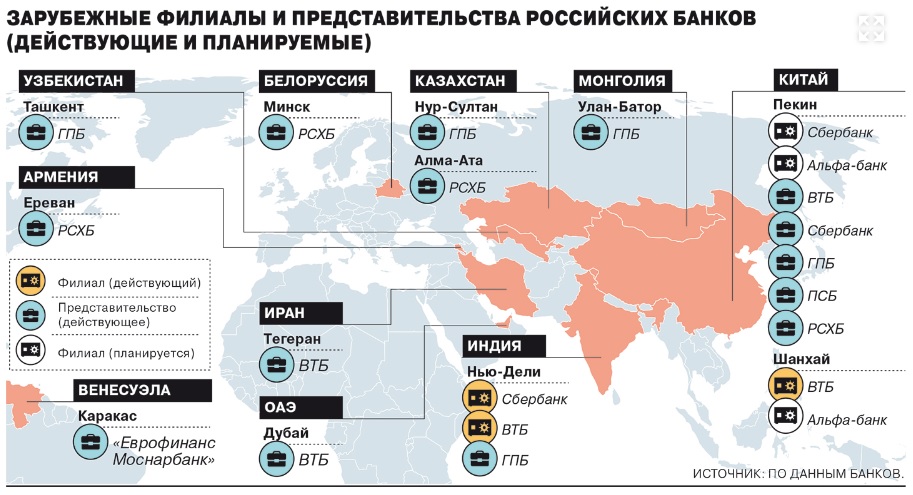

В последние месяцы несколько российских банков объявили о расширении присутствия за рубежом через открытие филиалов. Так, Альфа-банк в сентябре подготовил заявки на регистрацию филиалов в Шанхае и Пекине, а в октябре главный управляющий директор банка Владимир Верхошинский уточнил, что ЦБ РФ их одобрил. Сейчас, уточнили "Ъ" в банке, идет "активная работа по получению финансовой лицензии регулятора КНР". В 2022 году Альфа-банк существенно увеличил объем обслуживания контрактов и трансакций клиентов в стране и в связи с этим начал "рассматривать варианты присутствия на территории КНР для поддержки бизнеса".

В июне зампред Cбербанка Анатолий Попов сообщал телеканалу "Россия 24", что банку разрешили открыть второй филиал в Индии, в Мумбае. В декабре 2022 года о планах Сбербанка открыть филиал в Китае (сейчас в стране работает представительство) говорил первый зампред Александр Ведяхин.

Возможность открытия филиала "в одной из стран-крупнейших торговых партнеров РФ, включая Китай", рассматривает и Росбанк. "Регулирование иностранных государств предполагает многоступенчатую процедуру открытия филиала, тем не менее в текущих геополитических реалиях это востребованный шаг, способствующий развитию инфраструктуры для торгово-экономических отношений между странами",- пояснил "Ъ" директор департамента по работе с финансовыми учреждениями Росбанка Александр Рахманин.

Ни больше, ни меньше

По данным ЦБ, на 1 октября у отечественных банков за пределами страны было зарегистрировано всего четыре филиала: по одному у Сбербанка и ВТБ в Индии, у ВТБ в Китае и ПСБ на Кипре (находится в процессе ликвидации). Число зарубежных филиалов российских банков никогда не было большим. За всю историю ретроспективных данных ЦБ с 2001 года максимально одновременно работали шесть филиалов (в 2010 году).

Более популярными были иные формы экспансии - например, представительства (сейчас их 19). Открытие представительств требует гораздо меньше усилий, регуляторного контроля и денег. Например, если для открытия филиала банку необходимо разрешение ЦБ, то про представительство достаточно просто уведомить регулятора. Представительству также не нужна финансовая лицензия, поскольку его работа, как правило, сводится к налаживанию связей и консультациям.

Самой распространенной формой традиционно было создание дочерних банков, в первую очередь на территории СНГ и Европы.

Как поясняет советник совета директоров АКРА Михаил Сухов, не во всех странах СНГ разрешено открывать филиалы, кроме того, российские банки там нередко просто покупали работающие местные кредитные организации.

Такой формат требует вложений, но зато создает возможность ведения полноценного бизнеса. И именно он стал наиболее рискованным после начала военных действий на Украине и введения масштабных санкций против значительного числа российских банков. Работу дочерних организаций за рубежом пришлось сворачивать или выходить из бизнеса.

В такой ситуации филиалы становятся компромиссом, который позволяет вести более или менее полноценный бизнес, но сохранять некоторую независимость от властей страны расположения.

По словам руководителя департамента развития международных расчетов ВТБ Ольги Баши, филиалы в Китае и Индии обслуживают международные расчеты их клиентов, работающих с контрагентами в этих странах, с фокусом на расчеты в национальных валютах. По оценкам банка, в 2022-2023 годах заметен "кратный рост расчетов, проходящих через зарубежные точки присутствия ВТБ".

Согласно отчетности первого филиала Сбербанка в Нью-Дели, его бизнес в последнее время уверенно рос. Капитал по итогам первого квартала 2022 года составлял 4,9 млрд INR (около $65 млн), за год увеличившись в 1,8 раза.

В июле в Сбербанке сообщали "Ъ", что капитал индийского филиала достиг 15,2 млрд INR (более $180 млн), а количество индийских компаний, пользующихся услугами, инфраструктурой и сервисами филиала, выросло в восемь раз. Среди клиентов филиала Сбербанка в Индии есть как местные экспортеры, работающие с российскими компаниями, так и представительства и дочерние структуры российских компаний в Индии, а также совместные предприятия.

В Альфа-банке рассчитывают после лицензирования предоставлять в КНР российским юрлицам и физлицам возможность открытия счетов, расчетно-кассового обслуживания, обмена валют, факторинга, документарных услуг, привлечения денежных средств во вклады в юанях.

Много денег и бумаг

"В Китае исторически были созданы достаточно жесткие требования к открытию дочерних структур иностранных финансовых групп, которым российские банки не соответствовали",- отмечает Михаил Сухов. Например, для открытия филиала кредитная организация должна была иметь активы не менее $20 млрд, для создания дочернего банка - не менее $10 млрд. В результате лишь один российский банк (ВТБ) имел в КНР филиал, открытый в Шанхае в 2008 году.

В октябре 2019 года жесткие пороговые значения отменили, однако значительное количество бюрократических препон сохраняется.

Александр Ведяхин в декабре 2022 года рассказывал, что для регистрации филиала Сбербанка в Китай пришлось отправить "огромнейший пакет документов".

Список документов, с которым ознакомился "Ъ", действительно внушительный. Помимо прочего, он включает информацию об организационной структуре банка, список крупнейших акционеров и бенефициаров, анализ рыночных перспектив филиала, план развития бизнеса, прогноз финансового результата филиала на три года вперед, информацию о ситуации в финансовой системе страны нахождения.

Кроме того, допуск на китайский рынок требует наличия устойчивой прибыльности, хорошей репутации, опыта в международной финансовой деятельности. При этом нормативы достаточности капитала должны быть ниже установленного уровня, а сам банк - располагать эффективной системой борьбы с отмыванием денег.

К бумажной волоките добавляются и серьезные финансовые расходы. Минимальное требование - 200 млн CNY ($27,5 млн).

Как уточнили в Альфа-банке, в случае открытия счетов и проведения операций в юанях минимальный операционный капитал должен составлять 300 млн CNY (более $40 млн). "Этот операционный капитал может быть использован в дальнейшем для кредитно-денежных операций филиала банка, но при строгом соблюдении требований к обеспечению и достаточности капитала в регулярной отчетности",- пояснили в банке.

По оценке топ-менеджера Сбербанка, процесс открытия филиала в КНР обычно занимает 1,5-2 года, и там рассчитывают на открытие филиала к концу года. В Альфа-банке "с учетом нормативных сроков, установленных в Китае", ожидают предварительного одобрения к середине 2024 года.

Без ограничений по типу бизнеса

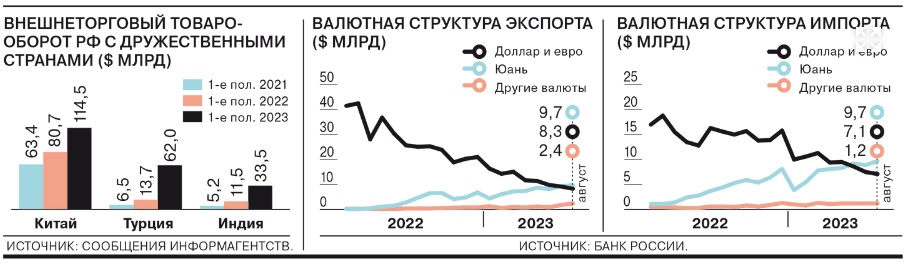

В Индии, товарооборот с которой у России значительно меньше, чем с Китаем, хотя и вырос за последние полтора года в пять раз, работают уже два филиала отечественных кредитных организаций - Сбербанка и ВТБ, а также представительство Газпромбанка.

Для открытия филиала в Индии требуется внести в капитал минимум $25 млн. При допуске регулятор будет учитывать условия работы индийских банков в стране заявителя, двусторонние и дипломатические отношения между Индией и страной происхождения заявителя.

В то же время, в отличие от некоторых других стран, в Индии иностранным банкам выдается универсальная лицензия на все виды банковской деятельности, без ограничений по типу бизнеса, который планируется реализовывать.

При этом банки обязаны ежегодно представлять план расширения филиалов.

Вместе с тем руководитель практики санкционного права и комплаенса АБ КИАП Денис Примаков отмечает ряд сложностей при организации работы в Индии. В частности, по его словам, согласно закону о банковском регулировании и требованиям Резервного банка Индии (RBI), половина совета директоров банка должна состоять из независимых директоров и не менее 50% директоров должны быть резидентами страны (не менее одной трети - гражданами государства).

Кроме того, индийский регулятор имеет широкие полномочия и вправе созывать совет директоров, назначать сотрудников RBI в качестве наблюдателей за банком и т. д.

"Высокие требования по резидентству и гражданству Индии препятствуют выходу российских банков на индийский банковский рынок",- полагает эксперт.

Также в стране действуют жесткие требования закона о валютном управлении от 1999 года, который регулирует трансграничную деятельность и не позволяет свободно конвертировать национальную валюту, уточнил господин Примаков. "В Индии установлен запрет для резидентов на наличие счета за рубежом, получение кредита в иностранной валюте (кроме транспортных, страховых и строительных компаний); существует требование не только о репатриации, но и об обязательной продаже валютной выручки для компаний",- поясняет эксперт.

В стране установлен и строгий контроль за трансграничными валютными операциями. "Многие миллиарды рупий зависли у российских поставщиков в индийских банках именно из-за данных ограничений",- отмечает Денис Примаков.

Осторожно, дружеская юрисдикция

Третьей по популярности в целом дружественной юрисдикцией для российского бизнеса, в том числе банковского, за последние полтора года стали ОАЭ (см. "Ъ" от 27 января, 16 октября). Страна играет важную роль в логистике российского экспорта и импорта, туда перерегистрируют компании из более рискованных юрисдикций. ОАЭ стали одним из важных направлений индивидуальной и организованной релокации россиян после начала военных действий и мобилизации.

Для начала работы в ОАЭ через филиал иностранному банку нужен оплаченный капитал не менее 100 млн AED ($27 млн) и не менее 2 млрд AED ($544,5 млн) при создании дочернего банка. В процессе выдачи новой лицензии Центральный банк ОАЭ может установить повышенные требования. Также потребуется представить бизнес-план на три года, исходя из планируемой деятельности, должен быть достаточный уровень капитала.

Как отмечает руководитель проектов в ОАЭ и странах Залива АБ КИАП Алексей Мягченков, банковская деятельность признается в этой стране стратегически важной. "Иностранные банки могут вести бизнес только при участии локальных партнеров. Граждане ОАЭ или их компании должны владеть не менее 60% капитала банка",- поясняет он.

Что касается свободных экономических зон, то банковские лицензии с минимальным капиталом в $10 млн доступны в зонах Dubai International Financial Centre и Abu Dhabi Global Markets. "Однако деятельность ограничена территориями этих зон и больше подходит цифровым банкам",- подчеркивает эксперт.

Кроме регуляторных ограничений в ОАЭ гораздо более выражены политические, а именно санкционные риски, что уже испытал на себе, в частности, МТС-банк.

В конце 2022 года он получил в стране лицензию и открыл филиал. Однако уже в феврале 2023 года МТС-банк попал в SDN-лист США, а спустя месяц Центробанк ОАЭ объявил о решении аннулировать лицензию и свернуть деятельность банка в течение шести месяцев. Решение было принято "с учетом санкционных рисков".

Дочерняя структура Сбербанка - Sberinvest Middle East Limited (SIME), работавшая в Абу-Даби с 2020 года, была закрыта в первом квартале 2023 года. В условиях санкций Сбербанк столкнулся с серьезными ограничениями по работе офиса в ОАЭ, пояснял в конце 2022 года господин Ведяхин.

Центробанк ОАЭ крайне осторожен, подтверждает господин Мягченков, российские банки "должны учитывать возможные санкционные риски при планировании входа на рынок страны".

Новые берега

В мае по итогам проходившей в Гаване межправительственной Российско-кубинской комиссии по торгово-экономическому и научно-техническому сотрудничеству вице-премьер Дмитрий Чернышенко говорил о потенциальных возможностях российских банков открыть филиалы на Кубе. По его словам, это необходимо для финансирования российских проектов. Тогда же бизнес-омбудсмен Борис Титов говорил о заявках от трех российских банков (названия он не раскрыл).

Куба вряд ли станет приоритетным рынком для российских банков, здесь необходимо принимать во внимание объем внешнеэкономической деятельности между двумя странами, говорит директор практики корпоративных финансов в "ТеДо" Павел Колосов. За 2022 год оборот взаимной торговли составил всего 60 млрд руб. (менее $1 млрд).

В целом о перспективах расширения географии бизнеса российских банков эксперты и сами участники рынка говорят более чем сдержанно (в ЦБ РФ вообще отказались обсуждать этот вопрос).

"Осуществимо реализовать подобные планы на территории Китая, Индии и, возможно, Вьетнама,- отмечает господин Сухов.- Более дальние страны под вопросом в силу высокой чувствительности банковского сектора к санкционным рискам, а также серьезному международному комплаенсу, и может быть чревато отказом".

Источники "Ъ" на рынке полагают, что число зарубежных филиалов все же будет расширяться. По их информации, подобные планы есть у ряда игроков, которые сейчас "предпочитают их не афишировать" во многом из-за опасений новых западных ограничений в адрес потенциальных партнеров.

Источник: Коммерсант https://www.kommersant.ru/doc/6323329

10.11.2023