Рост важнее прибыли

Банки маркетплейсов получают убытки из-за развития

Банки, принадлежащие маркетплейсам, показали по итогам 2022 года убытки. Но стратегия их развития предполагает быстрый рост, что требует больших операционных расходов, поясняют владельцы. Кроме того, банки не являются отдельными бизнесами, они должны повышать маржинальность и прибыльность всей экосистемы маркетплейса. Таким образом, финансовые проекты маркетплейсов еще не вышли из инвестиционной стадии.

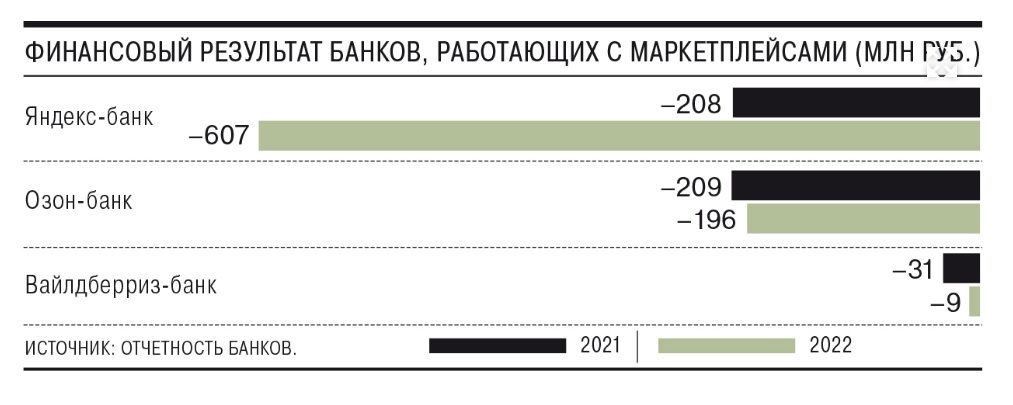

Согласно отчетности по МСФО за 2022 год, убыток Яндекс-банка составил 607,9 млн руб., Озон-банка - 196,3 млн руб., Вайлдберриз-банка - 8,9 млн руб. Операционные расходы этих банков за прошедший год выросли в несколько раз. Яндекс-банк увеличил их в пять раз, до 1,4 млрд руб., Озон-банк - в 1,3 раза, до 284,7 млн руб., Вайлдберриз-банк - в 1,4 раза, до 136,5 млн руб.

Маркетплейсы, впрочем, проблем в таких результатах своих банков не видят и связывают их с тем, что кредитные организации находятся на стадии активного развития и требуют инвестиций. Это, естественно, сопряжено с существенными операционными расходами - развитием инфраструктуры и технологий, расширением команды, маркетингом, говорят в "Яндексе". "Выход на безубыточность, безусловно, является нашей стратегической целью,- отметили там.- На этом этапе развития нам важно построить масштабируемый бизнес, и мы готовы инвестировать в дальнейший рост".

Убыток относится к отчетности Озон-банка, работавшего с базовой лицензией, однако большая часть операций осуществлялась на базе Еком-банка с универсальной банковской лицензией, созданного в марте 2022 года, подчеркивает CFO Ozon Fintech Виктор Танцырев: "Прибыль Еком-банка за неполный 2022 год составила более 1,4 млрд руб., а аудитория нашего финтех-продукта "Ozon Карты" по итогам 2022 года достигла 16 млн человек, почти половина активной аудитории маркетплейса". В "Вайлдберриз" не ответили "Ъ".

"Перспективы развития связаны с синергией между банком и маркетплейсом, когда банк расширяет свою клиентскую базу, предлагая финансовые сервисы и продукты партнерам и покупателям маркетплейсов, в том числе за счет применения программ клиентской лояльности, а маркетплейсы увеличивают торговый оборот",- поясняет аналитик банковских рейтингов НРА Наталия Богомолова.

Банк - это не центр прибыли в экосистеме, а, скорее, инструмент и способ реализации инновационных проектов, которые должны сделать другие (часто основные) предложения экосистемы более прибыльными и привлекательными, говорит руководитель лаборатории блокчейна и финтеха Школы управления "Сколково" Егор Кривошея. Например, выдача кредитов на маркетплейсе или открытие счета призваны скорее стимулировать активность потребителей и продавцов, чтобы заработать на продажах, а не на финансовых сервисах напрямую, продолжает он.

"Пока финансовые проекты маркетплейсов не вышли из инвестиционной стадии. Скорее всего, в 2023 году они тоже из нее не выйдут, так как более важной историей остаются их рост и быстрое развитие,- считает гендиректор "Infoline-Аналитики" Михаил Бурмистров.- Вопросы рентабельности в большей степени связаны не с работой банка, а с тем, чтобы эффективнее развивать продажи, увеличивать долю рынка, увеличивать корзину, улучшать ее экономику, особенно в текущих экономических условиях, когда потребители перешли на сберегательную модель".

Бизнес финансовых направлений в нефинансовых компаниях будет набирать обороты, уверен Егор Кривошея. "Мы видим четкий тренд по нарастанию количества нефинансовых игроков на рынке финансовых услуг и углублению проникновения их сервисов в жизнь человека,- отмечает эксперт.- Свои финтех-сервисы представили и маркетплейсы, и телеком-операторы, и девелоперы, и ритейлеры. Скорее всего, прибыльность отдельно банкинга не будет приоритетом". Главным, полагает господин Кривошея, останется развитие основного бизнеса за счет финансовых услуг, и это осложняет конкуренцию для классических финансовых компаний, поэтому регулятор может вмешаться в рынок на этапе, когда и если объемы нефинансовых компаний будут нарастать активно.

Источник: КоммерсантЪ: https://www.kommersant.ru/doc/5966397

02.05.2023