Кредиты стали доступнее в рекламе: Но на разморозку рынка потребуется полгода

Вслед за снижением ключевой ставки ЦБ банки начали снижать ставки по потребительским кредитам. Сейчас в большинстве банков минимальная ставка по потребкредитам не превышает 20%, тогда как еще недавно достигала 30% годовых. Однако такое снижение едва ли приведет к росту рынка: кредитные организации ужесточают требования к клиентам в условиях экономической и политической неопределенности, а граждане не готовы брать займы даже по новым ставкам, ожидая их дальнейшего снижения.

С начала недели вслед за снижением ключевой ставки ЦБ с 20% до 17% начали уменьшать ставки по потребкредитам и коммерческие банки. В частности, ВТБ с 12 апреля предлагает минимальную ставку 15,9% годовых, Сбербанк с 10 апреля снизил ставку до 19,9% годовых. До такого же уровня планирует в ближайшее время снизить ставку и ХКФ-банк, что на 3 п. п. ниже предлагаемых сейчас условий. Для различных сегментов клиентов ставка снизилась на 3-5 п. п. и в Экспобанке, приводит данные директор блока розничных продуктов Иван Медведев.

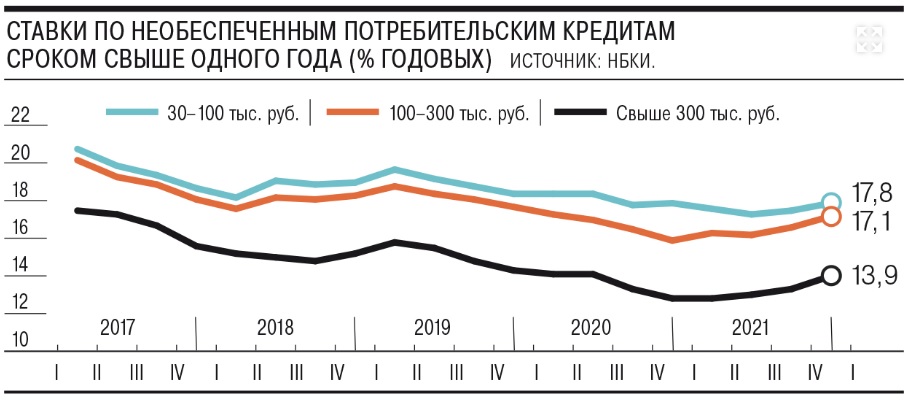

В большинстве банков, говорится на их сайтах, минимальная ставка сейчас колеблется от 14,9% до 20%. На таких же уровнях ставки находились пять лет назад. По данным НБКИ, в 2017 году ставки колебались от 14,2% до 20,8% годовых в зависимости от суммы и срока кредита. По данным Frank RG, медианный уровень ставок по кредитам на 1 января составлял 14,4% годовых, а к 7 апреля увеличился до 26,2% (на таком уровне ставки находились в мае 2015 года).

Однако снижение ставок не означает ослабления банковского скоринга и едва ли приведет к существенному росту рынка (по данным Frank RG, в марте падение выдач потребкредитов превысило 80%).

Банки сохраняют консервативные риск-политики, несмотря на то что, как считает директор департамента розничных рисков банка "Зенит" Александр Шорников, "эффект событий макроэкономики еще не отыграл на качестве розничных активов банков".

Вместе с тем ситуация на рынке и в экономике сложнее, чем в пандемию. "Пик пандемии для рынка кредитования был пройден за месяц, и экономика в целом быстро адаптировалась к ситуации, что положительно отразилось на восстановлении потребительского спроса на товары и кредиты. Текущие события несут больше неопределенности. Пока ситуация в банковском секторе ближе к началу 2015 года (после подъема ставки ЦБ до 17% на фоне падения цен на нефть и обесценивания рубля.- "Ъ"), но при этом ожидания по сроку стабилизации менее оптимистичны и восстановлению рынка будет мешать возникший временный дефицит импортных потребительских товаров",- поясняет господин Шорников.

При этом эксперты подчеркивают, что маркетинговые ставки, о которых банки сообщают в своих рекламных предложениях, нельзя рассматривать в качестве средних величин, поскольку для получения ссуды по минимальной ставке клиент должен соответствовать значительному перечню условий.

Например, необходимо получать зарплату на счет в банке, иметь хорошую кредитную историю, низкую долговую нагрузку и так далее.

Ставки по кредитам действительно снижаются с пиковых значений, которые были достигнуты после февральского повышения ключевой ставки, однако на желание банков кредитовать в принципе, особенно без залога, не лучшим образом влияет стрессовая ситуация в экономике, поясняет старший директор по банковским рейтингам агентства "Эксперт РА" Владимир Тетерин. Такие условия едва ли приведут к значительному повышению спроса на кредиты, добавляет руководитель группы по оказанию услуг компаниям финансового сектора компании "Делойт и Туш" Максим Налютин.

Кроме того, даже формально сниженные ставки еще достаточно высоки, и сами клиенты пока не готовы кредитоваться по такой "цене", замечает гендиректор финансовой экосистемы "Юником24" Дмитрий Африканов. Если политика ЦБ по снижению ключевой ставки продолжится и рынок увидит показатель 15%, это "разморозит" рынок потребительского кредитования. Однако, полагает эксперт, это едва ли произойдет раньше, чем через пять-шесть месяцев.

Источник: Коммерсант https://www.kommersant.ru/doc/5305463

13.04.2022