Квадратные метры стали длиннее: Банки тестируют рассрочку на покупку недвижимости

Совкомбанк запустит редкую на отечественном банковском рынке услугу рассрочки на покупку недвижимости. Пока такие продукты чаще предлагают сами застройщики. Для банков они могут также оказаться коммерчески выгодными. Однако длительность рассрочки не превышает полутора лет, а штраф за неисполнение обязательств велик. Поэтому в отличие от ипотеки эти продукты вряд ли станут популярными, уверены источники "Ъ".

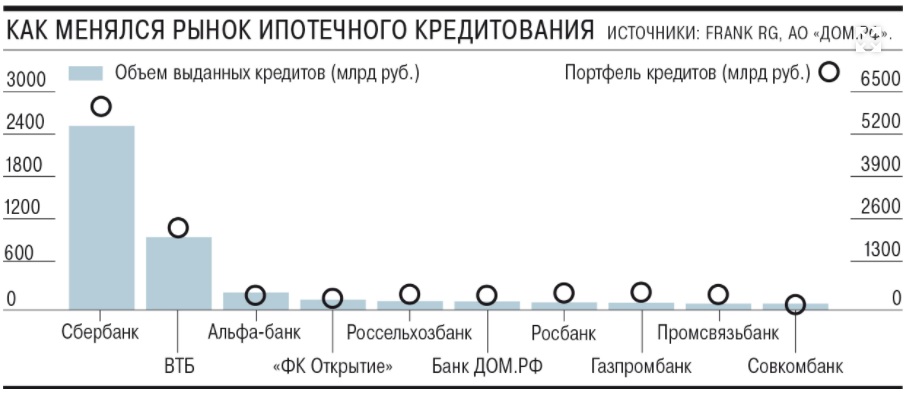

Совкомбанк, входящий в топ-10 по выдаче ипотеки, запустил пилотный проект с рассрочкой на покупку недвижимости в строящихся объектах, рассказал "Ъ" управляющий директор Артем Языков.

Главное отличие от классической ипотеки - отсутствие процентов (при выполнении определенных условий) и залога.

Вместе с тем при невыполнении регулярного оборота по карте (не менее пять покупок в месяц на сумму от 10 тыс. руб.) клиент заплатит разовую комиссию в размере 50% платежа по рассрочке.

По программе клиент может приобрести квартиру, апартаменты, машино-место или иной объект, реализуемый застройщиком в рамках закона об участии в долевом строительстве. Длительность рассрочки 9-18 месяцев (средний срок ипотеки, по данным ЦБ, превышает 21 год).

"Есть сегмент клиентов, которым ссуда необходима на короткий срок (например, пока продается квартира), и у них нет времени или желания на оформление ипотечного кредита, регистрацию залога, а затем снятие обременения",- поясняет Артем Языков. В случае рассрочки придется заплатить минимальный первоначальный взнос в 10% от стоимости объекта. В Совкомбанке пояснили, что застройщик компенсирует банку проценты за клиента, при этом размер комиссии определяется условиями договора между банком и застройщиком.

Пока это единственное подобное предложение среди крупнейших банков, хотя аналогичные продукты можно найти у ряда крупных застройщиков. В отличие от рассрочки ипотека - "гибкий инструмент и во многом выгодный", считает заместитель начальника управления "Ипотечное кредитование" ВТБ Николай Дубакин. "По сравнению с жилищным кредитом рассрочка дается на очень короткий срок, таким образом, платежи по ней будут значительными,- поясняет господин Дубакин.- Чаще всего рассрочка предоставляется при покупке квартиры в новостройке, в случае же с ипотекой клиент может приобрести объект недвижимости и на вторичном рынке. Эти факторы сильно ограничивают доступность инструмента для большинства покупателей".

Однако полагать, что Совкомбанк пошел на риск без подстраховки, не стоит, отмечает собеседник "Ъ", работающий на ипотечном рынке. По его словам, главный нюанс в том, что такие рассрочки будут распространяться на узкую линейку недвижимости, включая объекты, которые застройщик сам готов реализовать с короткой рассрочкой или же у них есть иные "экономические обстоятельства, способствующие такой форме продажи".

Однако полагать, что Совкомбанк пошел на риск без подстраховки, не стоит, отмечает собеседник "Ъ", работающий на ипотечном рынке. По его словам, главный нюанс в том, что такие рассрочки будут распространяться на узкую линейку недвижимости, включая объекты, которые застройщик сам готов реализовать с короткой рассрочкой или же у них есть иные "экономические обстоятельства, способствующие такой форме продажи".

Скорее всего, полагает собеседник "Ъ", недвижимость будет оформляться на клиента только после выплаты всей рассрочки. Он уточняет, что есть и другие формы смягчения рисков: например, может заключаться трехсторонний договор (банк-застройщик-клиент), согласно которому при дефолте заемщик соглашается на реализацию жилья, а застройщик "пускает квартиру в оборот".

Коммерческий интерес банка в рамках нового продукта может заключаться в первую очередь в росте числа карт и остатка на них, полагают участники рынка.

Речь может идти и о вознаграждении банку, которое платит застройщик при привлечении на его объекты новых клиентов, добавляет один из банкиров. В Совкомбанке отказались уточнить, предполагают ли подобное вознаграждение его договоры с девелоперами, чьи объекты будут участвовать в программе.

Источник: Коммерсант https://www.kommersant.ru/doc/5172927

20.01.2022