Минус тридцать пять банков: на рынке ждут активных отзывов лицензий

В следующем году банковский рынок ожидает волна отзывов лицензий: не все игроки переживут текущий кризис, также будет реализован отложенный план ЦБ по чистке рынка. По оценкам "Эксперт РА", лицензий могут лишиться 35 кредитных организаций, или 9% от общего количества банков. В первую очередь в зоне риска находятся средние и малые московские кэптивные банки и узкоспециализированные игроки. В то же время в секторе может начаться консолидация без серьезных дефолтов и особых проблем для клиентов.

Рейтинговое агентство "Эксперт РА" подготовило индекс здоровья банковского сектора. Исходя из расчетов агентства, в следующие 12 месяцев (с октября по октябрь) более 9% игроков, или порядка 35 кредитных организаций, будут находиться в зоне повышенного риска.

Рейтинговое агентство "Эксперт РА" подготовило индекс здоровья банковского сектора. Исходя из расчетов агентства, в следующие 12 месяцев (с октября по октябрь) более 9% игроков, или порядка 35 кредитных организаций, будут находиться в зоне повышенного риска.

На рынке сформировалось сразу несколько негативных тенденций, поясняют в "Эксперт РА". Рентабельность сектора устойчиво снижается: почти 26% действующих кредитных организаций были убыточны за последние 12 месяцев. 36% действующих банков столкнулись со снижением регулятивного капитала за девять месяцев 2020 года. И доля банков, испытывающих потерю собственных средств, может еще вырасти по итогам года.

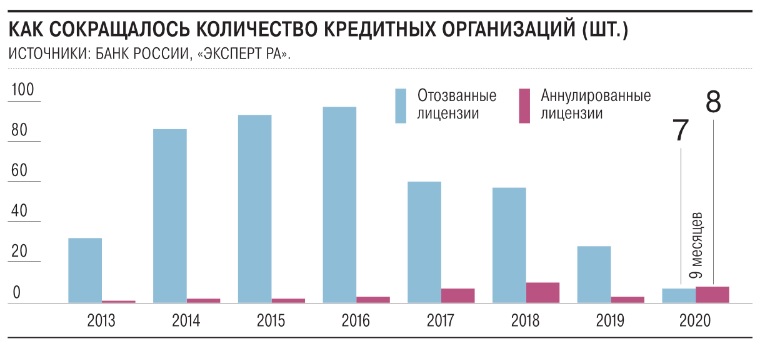

В октябре-ноябре 2020 года уже был всплеск регуляторной активности - лицензии на осуществление банковских операций отозвали сразу у пяти кредитных организаций, отмечают в "Эксперт РА".

Но такие темпы расчистки сектора в краткосрочной перспективе не сохранятся из-за второй волной пандемии. В итоге улучшения среднего по банковскому сектору кредитного качества или хотя бы точечного повышения устойчивости не ожидается, а восстановление до уровня 2018-2019 годов займет не менее года, заключают эксперты.

В наиболее рискованном положении находятся средние и малые московские банки, в основном за пределами первой сотни, с рейтингом из категории B и ниже, заточенные на финансирование проектов своих бенефициаров, считает управляющий директор по валидации "Эксперт РА" Юрий Беликов: "Небольшие региональные банки в нынешний кризис в среднем даже более устойчивы, чем московские, так как конкуренция в регионах ниже".

Могут столкнуться со сложностями и банки-монолайнеры, добавляет старший менеджер департамента управления рисками Deloitte Денис Гаврилин.

Они, как правило, более чувствительны к состоянию физлиц и малого и среднего бизнеса, а именно эти категории сильнее всего ощущают последствия пандемии.

В невыигрышном положении также оказались банки, которые не смогли вовремя реализовать программу диджитализации и предложить новые цифровые продукты, добавляет господин Гаврилин. Небольшие банки, которым не хватает ресурсов для внедрения современных дистанционных технологий, будут терять клиентов, соглашается гендиректор АКРА Михаил Сухов. "К тому же эта категория банков сильнее ощутит отмену действующих послаблений ЦБ, поскольку у них более концентрированные портфели и дефолт даже небольшого числа заемщиков станет фактором серьезных убытков",- добавляет он.

В 2021 году будет отозвано не менее 30 лицензий, а если в оставшееся время 2020 года ЦБ не будет отзывать лицензии, то число отзывов в следующем году может возрасти до 35, ожидает господин Беликов.

Пандемия и спровоцированный ею кризис не единственные факторы, оказывающие давление на банковский сектор. На него негативно влияет и сильный профицит ликвидности, подчеркивает Юрий Беликов: "Избыток неработающих активов свойственен в первую очередь средним и малым банкам, средства клиентов которых очень волатильны. Они вынуждены формировать запас ликвидности, что не позволяет им эффективно размещать средства и генерировать капитал". Таким образом, системной проблемой становится дефицит долгосрочного, устойчивого фондирования, заключает эксперт.

Управляющий директор рейтингового агентства НКР Александр Проклов добавляет, что осложнит ситуацию и дальнейшее обострение конкуренции между банками на фоне сравнительно медленного восстановления экономики России после кризиса.

Отказ от регуляторных послаблений, введенных в 2020 году, приведет к ухудшению качества кредитных портфелей и необходимости досоздания резервов, тогда как быстрого роста нового кредитования ожидать не приходится. В таких условиях, полагает эксперт, активизируется консолидация сектора: мелкие игроки будут присоединяться к крупным игрокам, и этот процесс "совсем не обязательно будет сопровождаться дефолтами и проблемами для клиентов".

Источник: КоммерсантЪ: https://www.kommersant.ru/doc/4583320

23.11.2020