По рассрочному делу: Рынок BNPL в России быстро растет и может попасть под регулирование

Одним из самых быстрорастущих сегментов российского финансового рынка становятся рассрочки (BNPL). Они появились в России всего два года назад в ответ на взлет онлайн-торговли и снижение покупательной способности граждан. Но уже в 2023 году, по оценкам ряда игроков, объем рынка может достигнуть 200 млрд руб. Между тем направление абсолютно никак не регулируется, на что уже обратили пристальное внимание в ЦБ. Там считают нужным ввести для BNPL нормы, сходные с действующими в потребительском кредитовании,- для защиты как заемщиков, так и кредиторов. Но крупнейшие игроки опасаются, что регулирование задушит только зарождающийся рынок.

Большое пространство для конкуренции

BNPL (buy now, pay later - "покупай сейчас, плати потом") - сервис, предоставляющий возможность оплаты покупок по частям. Сумма дробится, как правило, на четыре равные части, которые выплачиваются раз в две недели. Проценты на BNPL-платежи не начисляются. Операторы сервисов рассрочки зарабатывают на комиссии, которую могут взимать как с покупателей, так и с ритейлеров. Большинство участников рынка размер и форму комиссии не раскрывают. В "Долями", например, она составляет 4,9% от суммы и взимается с продавца. Для оформления рассрочки нужен только номер телефона.

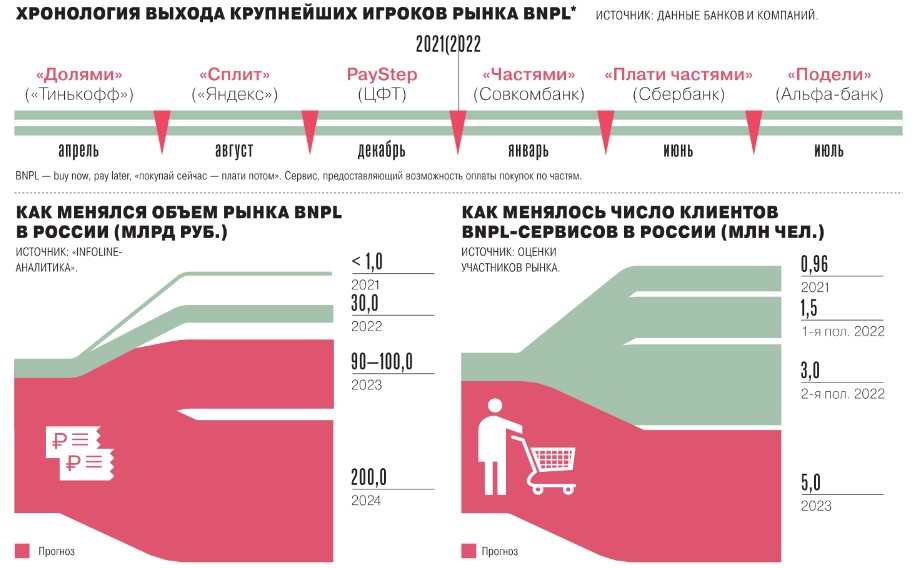

В России первые сервисы BNPL появились в 2021 году - "Долями" от Тинькофф-банка и "Сплит" от "Яндекса". Позже к ним присоединились Сбербанк ("Плати частями"), Альфа-банк ("Подели"), ЦФТ (PayStep), Ozon ("Ozon Рассрочка"). Интересуются рынком и новые игроки: так, недавно о выходе в сегмент объявила финтех-группа Denum, основанная МФК "МигКредит" и МКК "Папа Финанс". Запуск намечен на сентябрь (см. "Ъ" от 16 августа).

Количество провайдеров будет только расти, уверен директор департамента "Занять и сберегать" Сбербанка Сергей Широков. Пока только 6% россиян хотя бы раз пользовались BNPL, это значит, что "на рынке есть большое пространство для конкуренции", согласны в "Яндексе". "Мы продолжаем следить за рынком, анализируем успешные и неудачные кейсы, чтобы впоследствии принять правильное решение по развитию данного направления в Росбанке",- уточнил директор по розничному бизнесу Росбанка Вячеслав Дусалеев.

Ключевое отличие BNPL от целевых товарных кредитов (POS) и кредитных карт, которые граждане активно используют для покупок в долг без переплаты (льготный беспроцентный период кредитования карт составляет, как правило, два месяца),- в размере.

BNPL работают с небольшими чеками и ориентированы преимущественно на спонтанные и повседневные покупки.

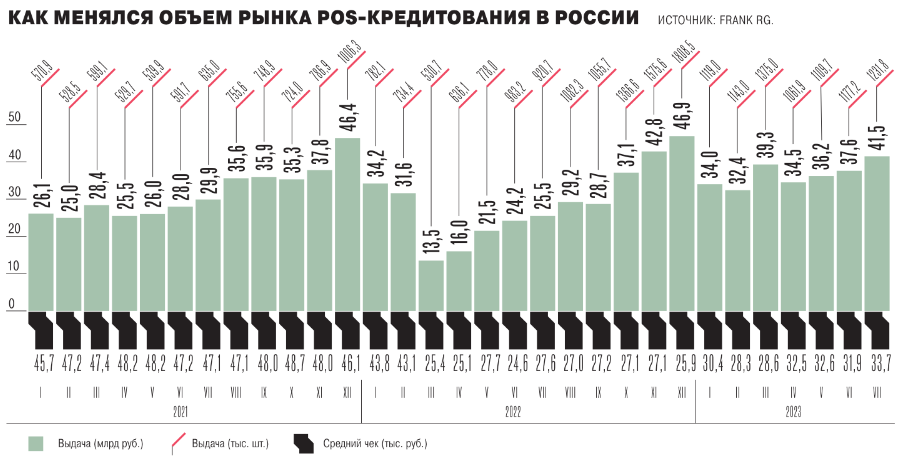

"С помощью BNPL-сервисов оплачиваются покупки до 30 тыс. руб.: обычно это одежда, детские товары, косметика и парфюмерия, товары для дома. Для более крупных покупок клиенты выберут классическое кредитование",- поясняют в "Подели". Для сравнения средний чек на рынке POS-кредитования с начала года находится на уровне выше 33,7 тыс. руб. (по данным Frank RG), а средний лимит по кредитным картам - в диапазоне 87-97 тыс. руб. (данные "Скоринг Бюро").

"Это не способ сделать большую покупку, когда нет полной суммы, это инструмент оптимизации бюджета",- уточняют в "Яндексе". Там считают, что продукт нацелен на аудиторию "активных и продвинутых интернет-покупателей". По данным "Infoline-Аналитики", объем продаж онлайн-ритейла в России в 2022 году достиг 5,7 трлн руб., а в 2023 году может вырасти до 7,7 трлн руб. И пока доля покупок с помощью BNPL на нем крайне невелика, даже по оптимистичным оценкам. Впрочем, оценки эти у разных игроков и экспертов сильно отличаются.

Дистанции в оценках

Согласно исследованию BusinessWire, объем мирового рынка покупок с помощью BNPL-сервисов в 2023 году составляет более $309 млрд, а до 2026 года может повыситься более чем на 25%, отмечает лидер практики технологического консультирования компании "Деловые решения и технологии" Тимофей Хорошев. На некоторых зарубежных рынках доля BNPL в электронной коммерции достигает 10-20% и более, добавляет Вячеслав Дусалеев, так что потенциал роста значительный.

По мнению господина Хорошева, к 2030 году в РФ доля покупок через BNPL достигнет 30% от объема рынка розничной торговли, ожидает Тимофей Хорошев. Но вопрос в том, какова она сейчас. Официальных консолидированных данных по рынку рассрочек не публикует ни ЦБ РФ, ни участники рынка.

По оценкам регулятора, объем BNPL сравним с 1% рынка POS-кредитования, то есть в прошлом году составил около 3,5 млрд руб. (если отталкиваться от данных Frank RG). Но развивается он интенсивно, признают в Банке России: "У крупнейших операторов рост составил 40% на конец июля по сравнению с началом года, причем как в числе пользователей, так и в размере портфеля".

Участники рынка и эксперты смотрят на ситуацию гораздо более оптимистично, но их оценки тоже серьезно расходятся - от 100 млрд до 200 млрд руб. на 2023 год. По оценкам "Подели", ежемесячный объем рынка составляет 7-9 млрд руб., а рост с начала года - 50%: "Это связано с расширением представленности BNPL-сервисов (больше магазинов в разных сегментах, в том числе и офлайн-магазины, подключают новый способ оплаты) и привыканием аудитории к продукту, росту лояльной базы".

Оплата потом - риски сейчас

Но с ростом популярности масштабируются и риски BNPL-продуктов - на этом рынке полностью отсутствует какое-либо регулирование. В ЦБ уже неоднократно выражали беспокойство по этому поводу, однако о реальных шагах по изменению ситуации пока ничего не известно. Зато риски вполне хорошо описаны.

Так, организациям, предоставляющим услуги рассрочки, не требуется лицензия или соответствие определенным требованиям. Также в ЦБ отмечают "нерегулируемый размер штрафов за просрочку, низкую степень информированности потребителя о возникающих обязательствах, неконтролируемый рост долговой нагрузки заемщиков". Есть и угроза роста shadow banking - теневого кредитования. "Важно понимать, что отсутствие регулирования рынка рассрочки привлекает к нему в том числе внимание кредиторов, ищущих способы минимизировать обязанности, установленные законом о потребительском кредите",- подчеркивают в ЦБ.

Регулятор предлагает сблизить BNPL по регулированию с потребительским кредитованием: "Ввести требования к информированию потребителей и содержанию договора, ограничить размер неустойки. Рассматривается возможность учитывать обязательства, возникающие при использовании сервисов рассрочки, в кредитных историях. Мы хотим, чтобы регулирование дало рынку возможности для устойчивого развития, было технологически нейтральным и при этом минимизировало риски для потребителей и финансовой стабильности".

Сами участники рынка не спорят, что какие-то правила на нем должны появиться, но призывают не перегибать палку. "Основная задача должна заключаться в контроле долговой нагрузки на клиента",- считает господин Широков.

"BNPL - не кредитный продукт, а способ оплаты покупки, поэтому стандартные механизмы регулирования кредитования к нему не применимы. Кто и как будет регулировать - открытый вопрос, но подход и инструментарий точно должны отличаться от применяемых в области кредитования",- подчеркивают в "Подели". В "Яндексе" вообще уверены, что на текущей стадии развития рынка норм действующего законодательства в виде Гражданского кодекса РФ относительно продажи товаров с рассрочкой платежа более чем достаточно: "Нет сформулированной проблемы, которая бы требовала дополнительного регулирования".

Источник: Коммерсант https://www.kommersant.ru/doc/6187011

01.09.2023