Ставки разошлись с ценой: Разрыв между полной и формальной стоимостью кредита достиг максимума за два года

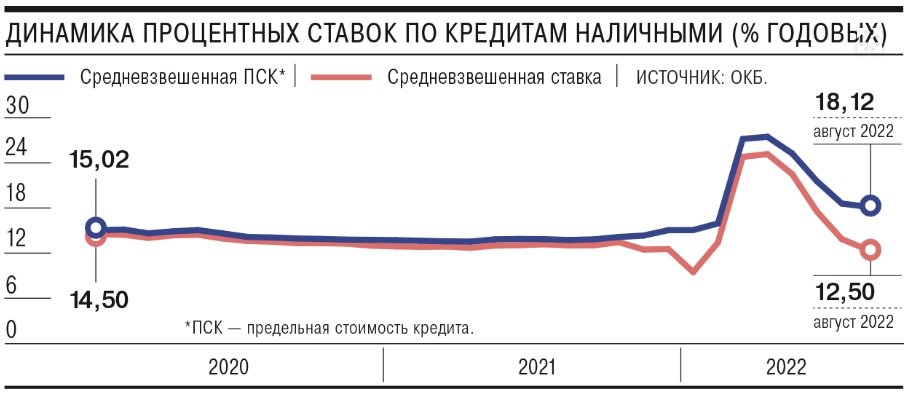

В августе средневзвешенная ставка по кредитам наличными составила 12,5%, в то время как полная стоимость кредита (ПСК) наличными достигла 18,12%. Это самый большой разрыв между показателями за два года. Он вырос за счет значительного объема дополнительных страховок, которые банки включают в кредитные договоры. Так финансовые организации пытаются нивелировать потери первого полугодия и снизить свои риски в условиях экономической и геополитической неопределенности.

"Ъ" ознакомился с материалами Объединенного кредитного бюро (ОКБ, входит в тройку крупнейших), согласно которым в августе разница между ПСК (полная стоимость кредита, которую клиент фактически заплатит банку за пользование средствами с учетом всех сопутствующих платежей, предусмотренных кредитным договором) и средней ставкой, предлагаемой банками, в сегменте кредитов наличными достигла максимального уровня с 2020 года. Так, средневзвешенная ПСК составила 18,12%, а ставка - 12,5%.

По данным ОКБ, по итогам августа было выдано 68 млн шт. кредитов на сумму 503,4 млрд руб. По сравнению с июлем рост составил 22% и 25%, соответственно. Средний чек в сегменте кредитов наличными по итогам августа достиг 299 тыс. руб., незначительно повысившись по сравнению с июлем (293 тыс. руб.).

Значительная часть разницы между полной стоимостью кредита в относительном выражении и номинальной процентной ставкой традиционно приходится на страховые взносы при заключении кредитного договора, поясняет управляющий директор "Эксперт РА" Юрий Беликов. Существенного снижения этой дельты в ближайшее время ждать не стоит, уверен он: "Даже опциональные страховки, как, например, страхование финансовых рисков, в условиях неопределенности востребованы со стороны кредиторов".

Используя в маркетинговых целях снижение ставки для активизации кредитования, банки стараются компенсировать эти потери, поддерживая доходы по сопутствующим продуктам, добавляет руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень.

Кроме того, кредитным организациям необходимо компенсировать слабые операционные результаты первого полугодия, полученные в том числе из-за низкой маржинальности бизнеса на фоне волатильности ставок, согласен заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. По данным ЦБ, опубликованным на прошлой неделе, банковский сектор России во втором полугодии 2022 года начал получать положительный результат, однако по итогам года вряд ли выйдет на прибыль. По итогам первого полугодия 2022 года совокупные убытки кредитных организаций составили 1,5 трлн руб.

"Безусловно, с помощью страховых продуктов банки пытаются не только компенсировать выпадающую маржу, но и снизить собственные риски",- заключает руководитель группы по работе с финансовыми институтами компании ДРТ Максим Налютин.

Большинство опрошенных "Ъ" банков от комментариев отказались.

В Промсвязьбанке уточнили, что показатели предельной стоимости кредита, на которые банки обязаны ориентироваться при установке процентов и дополнительных платежей, рассчитывается ЦБ исходя из средних ставок основных игроков рынка по уже выданным кредитам за предшествующие периоды.

Так, для расчета предельной стоимости на четвертый квартал используются показатели второго квартала, когда на фоне резкого повышения ключевой ставки выросли и банковские ставки кредитования (в марте Банк России повышал ключевую ставку до 20%, сейчас она опустилась до уровня конца прошлого года и составляет 7,5%).

"Например, для потребительских кредитов свыше 300 тыс. руб. и сроком свыше одного года в третьем квартале предельная стоимость составляет 21,4% (это значение было рассчитано на основе средних ставок, действовавших в первом квартале 2022 года), в четвертом квартале при тех же параметрах кредита предельный уровень установлен на уровне 30,1% (так как расчет учитывает средние ставки во втором квартале)",- поясняют в пресс-службе банка.

Кроме того, во втором квартале этого года ЦБ временно снял ограничения по предельной стоимости, что позволило банкам выдавать кредиты по более высоким ставкам.

Источник: Коммерсант https://www.kommersant.ru/doc/5581215

26.09.2022